16 6 月 住美國到底燒不燒錢?台灣人最在意的五個費用比較

💡先說結論:美國不是一個價格。

同樣薪水,在不同州/不同城市,房租+稅+車費一加總,可能差到「每月多存幾百~上千美金」或「直接月光」。

這篇用 5 大費用,把常見落腳州一起拉出來算給你看。

更新時間:2026/06|資料來源:World Population Review、Tax Foundation、Zumper、Visual Capitalist、Bankrate、Experian、LendingTree、Kelley Blue Book、AAA、KFF(文末附連結)

文章目錄

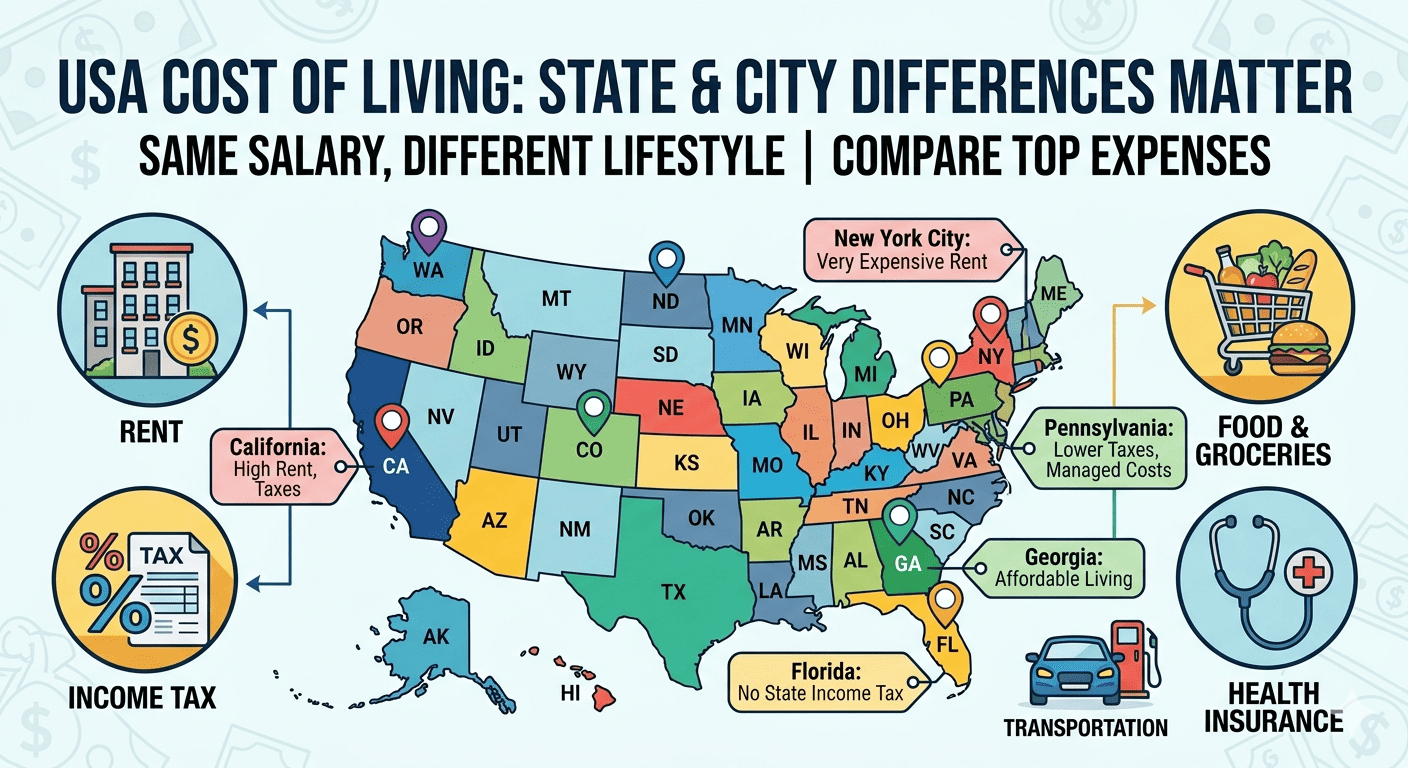

美國生活成本:州與城市差異很有感

為什麼「美國生活費很貴」這句話常常不準?

很多台灣人一想到要去美國生活,腦中會自動跳出一個畫面:

「薪水很高沒錯,但生活費也很高吧?住起來會不會很燒錢?」

這個問題本身沒錯,但「把美國當成一個價格」就會失真。

美國的生活成本像自助餐:同樣進場費(同樣薪水),你夾到什麼(住哪裡、怎麼通勤、怎麼吃飯),最後就決定你結帳多少。

所以這篇不走玄學,我們只談台灣人最在意的 5 個費用:

- 房租(最大宗、差距最誇張)

- 所得稅(住對州=像加薪)

- 食物與雜貨(每天花、累積超有感)

- 交通與車險(在美國,多數地區沒車很難)

- 醫療保險(最不能用台灣直覺猜的一項)

先看大方向:生活成本指數(加州 vs 佛州)

先用「生活成本指數(Cost of Living Index)」抓方向:以全美平均 = 100。

為了避免不同網站/不同年份口徑打架,這篇 統一採用 World Population Review「Cost of Living Index by State 2026」同一份表。

| 州別 | 生活成本指數(全美=100) | 一句人話 |

|---|---|---|

| 加州 | 142.3 | 偏「痛」:住房與整體成本通常偏高 |

| 紐約州 | 125.1 | 偏貴:壓力常常來自房租/房價 |

| 佛州 | 102.8 | 接近平均:比較容易把固定成本壓住 |

費用一:房租(最大宗,真的會把人打趴)

房租:城市選擇差一個等級

房租是多數人落地美國後的第一個「現實暴擊」,因為它不是偶爾花一次,是每月固定扣。

(口徑小提醒:房租差距多半發生在「城市/生活圈」層級,所以這段用城市來比;稅與雜貨比較適合用州別來抓大方向。)

以下用幾個常被拿來比較的代表城市做示意(實際依地段/屋齡/房型差異很大)。

為了讓差距更直覺,我用「佛州奧蘭多 1BR」當基準,順便算出差額:

| 城市(代表) | 一房月租(約) | vs 奧蘭多差多少 |

|---|---|---|

| 威斯康辛州|密爾瓦基 | $1,100 | -$466 |

| 明尼蘇達州|明尼阿波利斯 | $1,250 | -$316 |

| 賓州|匹茲堡 | $1,380 | -$186 |

| 賓州|費城 | $1,450 | -$116 |

| 喬治亞州|亞特蘭大 | $1,649 | +$83 |

| 佛州|奧蘭多 | $1,566 | 基準 |

| 加州|洛杉磯 | $2,150 | +$584 |

| 紐約州|紐約市 | $4,794 | +$3,228 |

資料來源:Zumper 各城市 Rent Research(頁面會標示 last updated 日期)

一句務實建議:

房租高的地方,常見的解法不是「多上班」,而是「調整居住型態」(合租、住遠一點、縮小坪數、選周邊生活圈)。

費用二:所得稅(住對州,真的像加薪)

很多台灣人只比「時薪差 1–2 塊」,但在美國,州所得稅差異可能直接決定你每月可支配現金。

| 州別 | 州所得稅(概念) | 你可以怎麼解讀 |

|---|---|---|

| 佛州 FL | 0% | 同薪水下,可支配現金通常更漂亮 |

| 加州 CA | 最高邊際 13.3% | 高成本州代表:稅後要重新算 |

| 紐約州 NY | 最高邊際 10.9%(部分地區另有地方稅) | 常見「荷包壓力測試組」 |

| 賓夕法尼亞州 PA | 3.07%(單一稅率) | 稅負好算,但部分地區仍可能有地方稅 |

| 喬治亞州 GA | 5.39%(單一稅率,2025) | 稅負中間值;搭配租金可控的生活圈更好站穩 |

| 威斯康辛州 WI | 3.50%–7.65%(累進) | 看收入級距;中西部常見「總帳較可控」 |

| 明尼蘇達州 MN | 5.35%–9.85%(累進) | 稅率上限偏高,建議一定要算稅後 |

資料來源:Tax Foundation(2025 稅率彙整)、PA Department of Revenue、WI DOR、MN Department of Revenue

費用三:食物與雜貨(每天花、最容易不小心爆)

雜貨:每週採買看似小事,但很吃預算

食物不是一次性大錢,但它是「每天都在扣」。

最常見的誤差是:只看雜貨,忘了外食+外送這包。前者是預算,後者常常是情緒。

比較務實的看法是先拆成兩包:

- 雜貨(自己煮/超市採買)

- 外食(餐廳、速食、外送)

如果你想抓一個「大概的預算底盤」,World Population Review 彙整的 2025「每週雜貨支出(GoBankingRates)」滿好用(各州同口徑)。

提醒:這種統計更像「家庭/戶」層級的估算,不是你本人每週一定會花到的精準值;而且很多人真正失守的是外食/外送。

| 州別(代表) | 每週雜貨(約) | 換算每月(×4.33,約) |

|---|---|---|

| 加州 CA | $127 | $550 |

| 佛州 FL | $122 | $528 |

| 紐約州 NY | $121 | $524 |

| 喬治亞州 GA | $114 | $493 |

| 賓州 PA | $113 | $489 |

| 威斯康辛州 WI | $116 | $502 |

| 明尼蘇達州 MN | $117 | $507 |

資料來源:World Population Review|Grocery Prices by State 2026(表內為 2025 Weekly Grocery Cost, GoBankingRates)

外食/速食:最容易「不知不覺就超支」

很多人第一年最常見的狀況是:雜貨其實沒超支,反而是 外食+小費+外送費一直加一直加。

下面用 Numbeo(2026/06 更新)抓一個價位感:

| 項目 | 全美(約) | 紐約市(約) | 奧蘭多(約) |

|---|---|---|---|

| 平價餐廳一餐(不含飲料/酒) | $20 | $25 | $22 |

| 麥當勞/速食套餐(或同級) | $12 | $13 | $12 |

資料來源:Numbeo(United States / New York / Orlando,更新時間 2026/06)

費用四:交通與車險(很多人不是養不起車,是養不起「固定成本」)

交通:車子是工具,但固定成本才是重點

在美國多數地區,「有車」幾乎不是奢侈,是生活工具。

但真正燒錢的通常不是油錢,而是固定成本:車險+車貸+停車+通勤距離。

交通成本可以拿來算的數字(2026/06)

| 項目 | 常見區間/平均 | 資料來源 |

|---|---|---|

| 車險(全險 full coverage) | $2,697/年(約 $225/月) | Bankrate |

| 車險(全險 full coverage) | $2,921/年(約 $243/月) | Experian |

| 車貸月付(平均) | 新車 $767/二手車 $537 | LendingTree(彙整 Experian Q4 2025) |

| 二手車平均刊登價(2026/04) | $26,342 | Kelley Blue Book(Cox Automotive) |

| 油價示例(加州,2026/06/07) | $5.902/加侖 | AAA Fuel Prices |

在美國,交通成本不是「交通」,是你每月固定開銷的一部分。

費用五:醫療保險(不是看一次診多少錢,是看你「最慘會付到哪裡」)

醫療:不是看一次多少,而是看最慘會付到哪裡

美國沒有全民健保,醫療費用的重點不是掛號費,而是你有沒有保險、以及年度自付上限在哪裡。

先認識 4 個關鍵字(看懂這四個,你就不會被名詞嚇到):

- Premium(保費):每月固定繳

- Deductible(自付額門檻):先付到一定額度,保險才開始更全面分攤

- Copay / Coinsurance(看診/處置自付):每次就醫你要付的那部分

- Out-of-pocket maximum(年度自付上限):最重要的「止血線」

常見兩種方式:

(1)雇主提供(Employer-sponsored insurance)

KFF 2025 調查顯示,雇主保險的平均年保費約為:單人 $9,325、家庭 $26,993(這是保費總額,雇主與員工分攤比例會因公司而不同)。

(2)Marketplace(ACA)自購

沒有雇主保險時,就要更仔細看「保費 vs deductible vs 自付上限」的平衡。

最後一個生活提醒:急診(ER)跟一般門診/urgent care 的費用結構差很多。

真的沒到危急狀況時,先弄清楚保險的就醫動線,常常就能省下很可觀的支出。

少花一點的實戰小撇步(不用當苦行僧)

不講空話,下面這幾個是「對大多數人真的有感」的省錢點,抓 3–5 個做到就很夠了。

- 房租先贏一半:不要急著衝市中心

同一個城市,住在通勤方便的周邊生活圈,常常就能把租金差額直接變成存款。 - 把外食當成「活動」,不要當成「日常」

最容易不知不覺超支的是外食+小費+外送費。做法很簡單:平日自己煮/公司吃,週末再挑一天吃好的,心理上也比較不委屈。 - 手機方案先不要當盤子

剛到美國最常見的失誤之一是辦到太貴的月租。先用平價方案過渡,等生活穩了再看要不要升級。 - 車子不是越新越好,是「固定成本越低越好」

如果工作/生活圈允許,先用車況穩的二手車把每月壓力壓下來,比硬扛新車月付更舒服。 - 雜貨有套路:先鎖定兩三家常逛店 + 一家折扣店

把常買的品項固定下來(尤其是肉類/奶蛋/米麵),折扣與會員回饋會比你想像中有感。

娛樂性雜支:一個「比較不會爆炸」的月預算參考

很多人不是被房租打倒,是被「每次都不多、但每次都來」的小額支出磨到月光。

下面給一個偏保守、好操作的抓法(依城市/生活型態差很多,當作參考尺就好):

| 項目 | 每月抓多少比較安全(約) | 備註 |

|---|---|---|

| 串流(Netflix/Disney+ 等) | $15–$30 | 挑 1–2 個輪流訂,不要全包 |

| 健身房 | $10–$60 | 連鎖平價到中階差很多,先選你真的會去的 |

| 看電影/展覽/門票 | $20–$80 | 有些城市有 free museum day、學生票 |

| 週末小旅行/景點 | $50–$200 | 交通/住宿是大頭:提早訂通常差很多 |

| 咖啡/手搖/零食小確幸 | $30–$120 | 這個最常失控:一週幾次先訂規則 |

怎麼比最準?用「稅後可支配收入」算,不要只看薪水

把比較做成公式會最清楚:

| 步驟 | 你要算什麼 | 為什麼重要 |

|---|---|---|

| 1 | 稅後收入(至少把州稅差異算進去) | 薪水是漂亮數字,稅後才是真錢 |

| 2 | 固定成本:房租+交通(車險/車貸)+基本雜貨 | 固定成本越高,越難存錢、越難轉職 |

| 3 | 每月可支配現金=剩下的錢 | 這才是你能不能「先站穩」的核心 |

一張「填空就能算」的簡易版(建議存起來)

| 稅後收入(至少先扣州稅) | ___ |

| 房租 | ___ |

| 交通固定成本(車險+車貸/折舊+停車等) | ___ |

| 雜貨(自己煮) | ___ |

| 醫療保費(你自己/家庭那份) | ___ |

| 每月剩餘(= 稅後收入 – 以上固定成本) | ___ |

參考資料(可查)

- World Population Review|Cost of Living Index by State 2026

https://worldpopulationreview.com/state-rankings/cost-of-living-index-by-state - World Population Review|Grocery Prices by State 2026

https://worldpopulationreview.com/state-rankings/grocery-prices-by-state - Tax Foundation|2025 State Income Tax Rates

https://taxfoundation.org/data/all/state/state-income-tax-rates/ - Pennsylvania Department of Revenue|Personal Income Tax(3.07%)

https://www.pa.gov/agencies/revenue/resources/tax-types-and-information/personal-income-tax - Wisconsin DOR|Tax Rates

https://www.revenue.wi.gov/Pages/FAQS/pcs-taxrates.aspx - Minnesota Department of Revenue|Income Tax Rates and Brackets

https://www.revenue.state.mn.us/minnesota-income-tax-rates-and-brackets - Zumper|Rent Research(城市租金)

洛杉磯:https://www.zumper.com/rent-research/los-angeles-ca

奧蘭多:https://www.zumper.com/rent-research/orlando-fl

亞特蘭大:https://www.zumper.com/rent-research/atlanta-ga

費城:https://www.zumper.com/rent-research/philadelphia-pa

匹茲堡:https://www.zumper.com/rent-research/pittsburgh-pa

明尼阿波利斯:https://www.zumper.com/rent-research/minneapolis-mn

密爾瓦基:https://www.zumper.com/rent-research/milwaukee-wi

紐約市:https://www.zumper.com/rent-research/new-york-ny - Visual Capitalist|Grocery Prices Across U.S. States

(補充閱讀/圖表整理)https://www.visualcapitalist.com/mapped-grocery-prices-across-u-s-states/ - Bankrate|Average cost of car insurance (June 2026)

https://www.bankrate.com/insurance/car/average-cost-of-car-insurance/ - Experian|Average Cost of Car Insurance in the US for 2026

https://www.experian.com/blogs/ask-experian/average-cost-car-insurance/ - LendingTree|Average Car Payment and Auto Loan Statistics: 2026

https://www.lendingtree.com/auto/debt-statistics/ - Kelley Blue Book|Average Used Car Price Again Tops $26,000 (Apr 2026)

https://www.kbb.com/car-news/average-used-car-price-again-tops-26000/ - AAA Fuel Prices|California average gas prices(2026/06/07)

https://gasprices.aaa.com/?state=CA - KFF|Employer Health Benefits Survey 2025

https://www.kff.org/health-costs/2025-employer-health-benefits-survey/ - Numbeo|Cost of Living(餐廳/速食價格,2026/06)

全美:https://www.numbeo.com/cost-of-living/country_result.jsp?country=United+States

紐約市:https://www.numbeo.com/cost-of-living/in/New-York

奧蘭多:https://www.numbeo.com/cost-of-living/in/Orlando